不動産を名義変更する場合の「登録免許税」計算方法

不動産を名義変更する場合は、その不動産の固定資産評価額に応じて登録免許税を納付する必要があります。その計算方法について説明します。

登録免許税の基本計算式

不動産の登録免許税率は色々なケースによって異なりますが、故人が所有していた不動産を法定相続人が相続し、名義変更する場合の基本の税率は0.4%です。計算は次のとおりとなります。

登録免許税=課税価格×0.4%

(例)課税価格1000万円の不動産:1000万円×0.4%=4万円

なお、課税価格は1000円未満切り捨てで、登録免許税は100円未満切り捨てです。

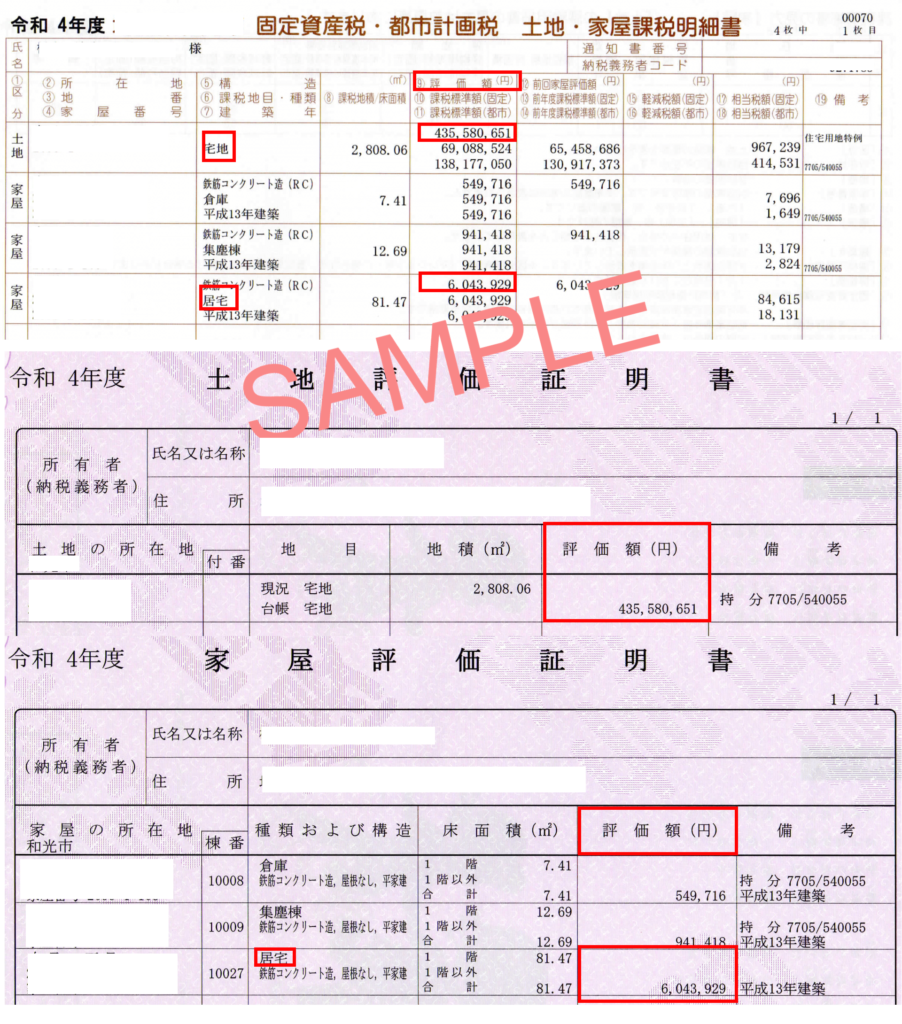

課税価格について

課税価格の調べ方

基本的に固定資産税を支払うために算定される「固定資産評価額」が課税価格の対象となります。

固定資産税評価額の調べ方は次の2通りの方法があります。

①固定資産税の課税明細書

年1回税務署から送られてくる納付通知書に記載されています。

②固定資産税評価証明書

市区町村に申請し発行する証明書に記載されています。

評価額の欄がない場合には、価格の欄が課税価格になります。

共同所有している場合

亡くなった親が全て所有している不動産の場合は、固定資産評価額が登録免許税の課税価格になりますが、例えば実家が亡くなった父と存命の母の共同名義になっている場合は、登録免許税に共有割合を掛けた金額が課税価格になります。

例)固定資産税評価1000万円 共有割合1/2の場合

課税価格=1000万円×1/2=500万円

なお共同所有している場合の共有割合は、「登記簿謄本」に記載しています。

不動産の種類による課税価格の計算方法

一戸建ての場合

一戸建ての場合は「土地」と「建物」に分かれて登記されており、それぞれで固定資産評価額が分かれています。

したがって課税価格と登録免許税は、土地分と建物分に分けて計算する必要があります。

マンションの場合

マンションは土地を区分所有していますので、ややこしいのですが、建物と敷地権に分けて計算をする必要があります。

固定資産の課税明細書をみると敷地権が列挙されていると思いますが、それらを全て積算することになります。

例)

建物:課税評価額500万円

敷地権:

| 土地の符号 | 所有割合 | 固定資産税評価額 |

|---|---|---|

| 1 | 1/10 | 5000万円 |

| 2 | 1/20 | 1億円 |

課税価格=500万円+5000万円×1/10+1億円×1/20=1500万円

私道

固定資産税評価額がある私道と固定資産税評価額がない私道があります。

①固定資産税評価がある場合

固定資産税評価額を課税価格の計算に適用します。

②固定資産税評価がない場合

近隣の評価額を市区町村に問い合わせた上で、次の計算式で課税価格を計算します。

近隣地の単価(㎡)×地積(㎡)×10分の3

固定資産評価額の申告年度

不動産の固定資産税評価額は毎年4/1に改訂され、申請時期によって対象となる固定資産税評価額が異なります。

[令和7年4月1日-令和8年3月31日に申請] 令和7年度の評価額

[令和8年4月1日-令和9年3月31日に申請] 令和8年度の評価額

したがって、登録免許税を計算する際は、固定資産税の課税通知書や固定資産税評価証明書の時期を確認する必要があります。

土地の減免措置

一定の価格以下の土地を相続する場合、登録免許税を減免する制度があります。

元々10万円以下の土地でしたが、令和9年3月31日までは100万円以下に対象が拡大されています。

減免措置を適用する場合は、登記申請書に「租税特別措置法第84条の2の3第2項により⾮課税」と記載する必要があり、記載がない場合は減免が適用されません

参照:法務局ホームページ

独学で登録免許税の計算が難しい場合

登録免許税の計算方法の概要を説明しましたが、他にも細かいルールがあったり、改正があったりと独学で申請するのは結構難しく、減免措置を受けられないこともあります。

その場合は諦めて司法書士に申請を依頼することが選択肢の1つですが、名義変更のWEBサービス「イーライフ相続登記」はここに書かれているようなルールは全てシステムに組み込んで自動計算してくれますので、自分で名義変更しても独学する手間はなくなります。

登録免許税の計算が間違っていると、法務局に出向いて訂正をする必要があります。一軒家の相続で私道がある場合や、マンションの敷地権の計算に自信がない場合には、ウェブシステムの利用をおすすめします