相続により土地を取得した方が相続登記をしないで死亡した場合の登録免許税の免税措置

不動産を名義変更を行う場合、登録免許税を納付しますが、相続した人が名義変更せずに亡くなり数次相続となるケースの免税措置を解説します。

免税措置の概要

個人が相続(相続人に対する遺贈も含みます。)により土地の所有権を取得した場合において、当該個人が当該相続による当該土地の所有権の移転の登記を受ける前に死亡したときは、平成30年4月1日から令和7年(2025年)3月31日までの間に当該個人を当該土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さないこととされました。

法務局HPより抜粋

免税措置を受けるには

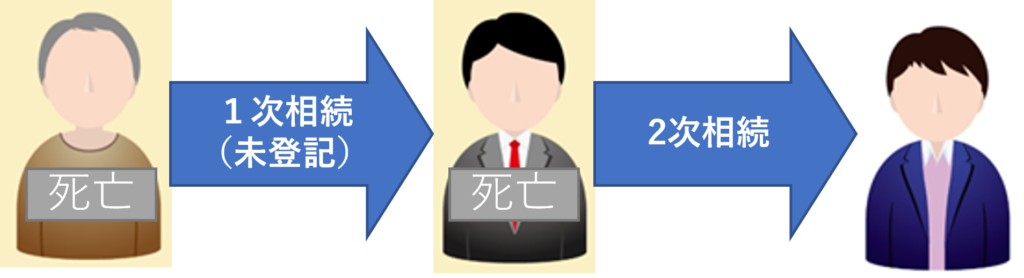

①連件申請

次のように相続がある場合、1次相続と2次相続を連件(同時に)申請する必要があります。

申請書が2件の場合は、申請書右上に1/2、2/2と記入します。

②申請書への法令の条項の記載

登記申請書に、免税の根拠となる法令の条項を記載する必要があり、記載がないと免税措置を受けられません。

具体的には、申請書の登録免許税のところに「租税特別措置法第84条の2の3第1項により非課税」と記載します。

登録免許税の免税計算

登録免許税の基本計算式

相続で不動産を取得した場合の登録免許税の基本式は次のとおりです。

課税価格×0.4%

課税価格の調べ方等は次のコラムに記載しています。

計算例

課税価格:土地1000万円、建物500万円

相続関係:1次相続)祖父(故人)⇒父(故人)

2次相続)父(故人)⇒子

不動産の持分:祖父が全部所有

登録免許税:

1次相続分)建物500万円×0.4%=2万円 ※土地1000万円×0.4%=4万円は非課税

2次相続分)(土地1000万円+建物500万円)×0.4%=6万円

課税価格:土地1000万円、建物500万円

相続関係:1次相続)父(故人)⇒母(故人)と子 ※法定相続

2次相続)母(故人)⇒子

不動産の持分:父が全部所有

登録免許税:

1次相続分)(土地1000万円+建物500万円)×0.4%

-(土地1000万円×母相続割1/2)×0.4%=4万円

2次相続分)(土地1000万円+建物500万円)×母相続割合1/2×0.4%=3万円

課税価格:土地1000万円、建物500万円

相続関係:1次相続)父(故人)⇒母(故人)と子 ※法定相続

2次相続)母(故人)⇒子

不動産の持分:父3/4、母1/4の割合で共有

登録免許税:

1次相続分)(土地1000万円+建物500万円)×父持分3/4×0.4%

-(土地1000万円×母相続割1/2)×父持分3/4×0.4%=3万円

2次相続分){土地1000万円+建物500万円)×(母持分1/4+父持分3/4×母相続割合1/2)}

×0.4%=3.75万円

※現在の登記されている母持分に1次相続分の父⇒母相続分を加算

計算が難しい場合の対応

数次相続の登録免許税は、ケース3のように加減算が多くなると、計算間違いが起きがちです。

法務局で計算して不足している場合は、追加で収入印紙を送り、多い場合は還付されますが、還付の場合は追加の書類が必要となり、手間が増えます。

したがって、計算が複雑で自信がない場合は、とりあえず1000円分の収入印紙だけを貼り(全部非課税でない場合)、法務局から連絡があった時に追加の収入印紙を送る対応が、自身にとっても法務局の担当の方にとっても手間がかからないと思われます。