住んでいない相続した空き家の売却の税金【3,000万円控除の特例】

近年の高齢化で、空き家は著しく増加して社会問題化しています。相続した空き家は放置すると、防犯上のリスク、衛生上のリスク、倒壊のリスクがあり、空き家の近隣住民には生活環境への悪影響が伴います。

一方で、売却には所得税の負担もあるので、思い切って行動する人が少ないのも現実です。そこで、空き家を相続した人の税負担を軽減する措置として、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」が創設されています。

この記事では、空き家を相続した人にとって、空き家を維持するリスクとともに、この特例は、どんな内容なのか、注意点なども交えて解説しています。

空き家を相続し、売却したいけど迷っていると思う方には必見の内容です。ぜひ最後までご一読ください。

井手 昭仁(ファイナンシャルプランナー)

空き家を放置・維持するリスク

空き家を放置すると、防犯・衛生・倒壊といったリスクがあります。また、空き家の敷地を住宅用地として使用する場合、固定資産税の特例措置がありますが、空き家になるとその特例措置が受けられず、住居時と比べ最大6倍になるなど維持費用もかかります。

防犯・衛生・倒壊のリスク

これまで住んでいた住居が空き家となれば、家屋への不審者の侵入による防犯上のリスク、ゴミの不法投棄などの衛生上のリスク、地震や台風など自然災害による建物の損壊や倒壊といったリスクが伴います。

じつは、これらのリスクによって、直接的な被害を被るのは近隣住民であることが多く、問題が発生する前にクレームという形で不満が噴出することも想定されます。

維持費用のリスク

住居の維持費用の代表的なものが固定資産税(一般的に固定資産税として市町村に納める税金は厳密には固定資産税と都市計画税からなっています。)ですが、一定の住宅用地には特例措置があります。

例えば、東京都を例にすると、住宅用地であれば、200㎡までの小規模住宅用地で固定資産税は6分の1、都市計画税は3分の1に軽減されます。

(各自治体によって若干の相違はあるものの、ほぼ同様の軽減があります。)

| 区分 | 対象 | 固定資産税 | 都市計画税 |

|---|---|---|---|

| 小規模住宅 | 住宅用地で住宅1戸につき 200㎡までの部分 | 価格×1/6 | 価格×1/3 |

| 一般住宅 | 小規模住宅以外の住宅用地 | 価格×1/3 | 価格×2/3 |

都税:固定資産税・都市計画税(土地・家屋) | 都税Q&A | 東京都主税局 (tokyo.lg.jp)

空き家となれば、当然、この特例措置は受けることができなくなります。

不動産を売却したときの税金

不動産を売却した場合、売却した翌年2月16日から3月15日の間に確定申告書の提出が必要になります。

譲渡所得の課税の仕組み

不動産の売却は、譲渡所得という所得の種類になります。譲渡所得の確定申告は、給与や事業など他の所得があれば合わせて申告しますが、所得の計算は分離課税といって計算が切り離されます。

つまり、給与所得や事業所得などの場合、合算して、合算した所得に対応する税率で所得税が決まりますが、譲渡所得の場合、他の所得とは分離して、譲渡所得に対する税率によって所得税を計算します。

譲渡所得の計算

具体的な譲渡所得の計算は、売却による収入(譲渡対価)から、その不動産を取得した時の金額(取得費)と売却にかかった費用(譲渡費用)を差し引いて所得を求めます。計算式にすると以下のようになります。

譲渡対価 ー(取得費 + 譲渡費用)= 譲渡所得

*一定の要件を満たす場合には特別控除額があります。

譲渡所得に対して、税率を乗じて納付税額を算出します。譲渡所得については所得税のほか住民税も課税されます。

また、税率は不動産を有していた期間により変わります。売却した年の1月1日において所有期間が5年を超える場合は「長期譲渡所得」、長期譲渡所得以外を「短期譲渡所得」といいます。それぞれの税率については以下のとおりです。

| 区分 | 所得税率 | 住民税率 |

|---|---|---|

| 長期譲渡所得 | 15% | 5% |

| 短期譲渡所得 | 30% | 9% |

空き家の売却の3,000万円控除の特例

居住用不動産の譲渡所得については、一定の要件を満たせば、譲渡益から最大3,000万円を控除する特例があります。

No.3302 マイホームを売ったときの特例|国税庁 (nta.go.jp)

さらに平成28年税制改正で、空き家を相続して売却する際にも譲渡益から最大3,000万円を控除できる特例が創設されました。

これを「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」といいます。

No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁 (nta.go.jp)

概要

以前は、相続した空き家を売却する際に特別控除の特例はありませんでした。ところが、近年、空き家の増加が著しく、社会問題にもなっていた背景から、空き家の発生を抑制し、地域住民の生活環境への悪影響を未然に防ぐ観点から、空き家を相続し、売却した場合に一定の要件を満たせば、譲渡益から最大3,000万円を控除する特例が創設されました。

特例の内容

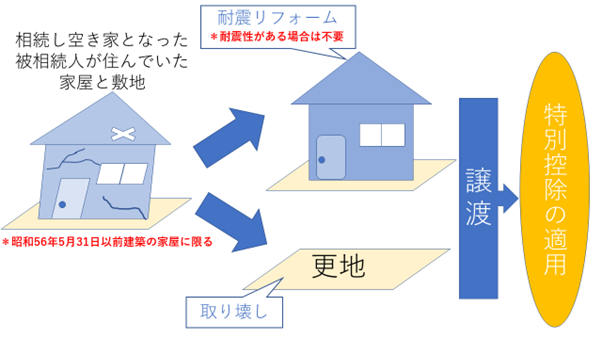

この特例は、被相続人の居住用の家屋の敷地等を平成28年4月1日から令和5年12月31日までの間に譲渡して、一定の要件を満たす場合には、譲渡益から最大3,000万円を控除することができる制度です。

相続した家屋は、一定の要件のもと、耐震性がない場合は耐震リフォームをするか、または取り壊して更地にして譲渡することで特別控除の適用が可能になります。

特例を受ける際の注意点

特例を受けるためには、要件があります。また、確定申告書の提出も必要です。以下、詳細をまとめました。

対象となる家屋や敷地

前提として、相続の開始の直前において被相続人の居住の用に供されていた家屋で、次の3つの要件すべてに当てはまるものです。

- 昭和56年5月31日以前に建築されたこと。

- 区分所有建物登記がされている建物でないこと。

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

適用を受ける要件

適用を受けるためには、以下の要件を満たす必要があります。

- 売った人が相続又は遺贈により被相続人居住用家屋・敷地等を取得したこと。

- 相続の時から譲渡の時まで、事業・貸付・居住の用に供していないこと。

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

- 売却代金が1億円以下であること。

- 売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けていないこと。

- 同一の被相続人から相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと。

- 親子や夫婦など特別の関係がある人に対して売ったものでないこと。

*譲渡する建物については譲渡の時に一定の耐震基準を満たしていることが必要です。

確定申告書の提出

特例の適用には、確定申告書の提出が必要です。また、確定申告書には以下の書類を添付します。

- 譲渡所得の内訳書

- 売った資産の登記事項証明書等

- 売った資産の所在地を管轄する市区町村長から交付を受けた「被相続人居住用家屋等確認書」

- 耐震基準適合証明書または建設住宅性能評価書の写し(*建物を譲渡する場合のみ必要)

- 売買契約書の写しなどで売却代金が1億円以下であることを明らかにするもの

最後に

相続した家屋は、一定の要件のもと、耐震性がない場合は耐震リフォームをするか、または取り壊して更地にして譲渡することで特別控除の適用が可能になります。

そのため、譲渡の時点で、耐震性がない場合には耐震リフォーム代、取り壊す場合には、解体費用を想定しておくことが賢明です。

「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」は、上述したように、平成28年4月1日から令和5年12月31日までの間の譲渡といったように期間が定められています。

毎年、税制改正で、期限は延長されていますが、時限立法(一定の有効期間を付した法令)なので、いつ廃止になるかわかりません。

空き家を相続して、使用の予定もなく維持管理に困っている、というのであれば、特例が適用される今のうちに、一度売却を検討してみてはいかがでしょうか。